自己破産すると本人はもちろんですが、家族の生活にも少なからず影響を与えることがあります。

そのため親が自己破産している場合に、子供が奨学金を借りれるのか不安に感じる人は多いと思います。

自己破産は簡単に説明すると「借金返済の義務を免責する」という債務整理手続きになります。

つまり自己破産で裁判所から免責が認められると借金返済の義務がなくなって借金を返済する必要がなくなるということになります。簡単に自己破産の特徴をメリットとデメリットに分けて下記でまとめました。

| メリット | デメリット |

|---|---|

|

・借金がなくなる |

・持ち家などの高額資産が清算される |

自己破産は借金がなくなるという大きなメリットがある代わりに、いくつかデメリットもあります。

ただある程度の資産を残すことができるということは知らなかった人も多いのではないでしょうか?自己破産と聞くと家中に差し押さえの札を払えるというテレビの中のイメージを持っている人が多いですが、実際には家具や家電などの生活に必要なものは残せます。

そのため自己破産したとしても、そこまで生活に大きな不便が生じるということもないです。

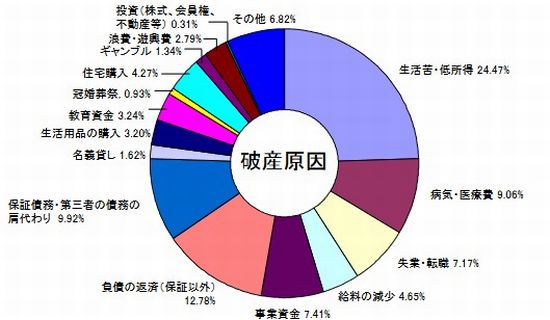

では具体的に自己破産を利用した人は、どのような理由や原因によって自己破産したのでしょうか?

金融庁の統計データから自己破産した人の原因を抜粋すると上記のような感じになります。

1位 生活苦・低所得

2位 負債の返済

3位 保証債務

4位 病気・医療費

5位 事業資金

6位 失業・転職

7位 給料の減少

1位はやはり生活や低所得によって生活費が足りなくなって借金をしてそのまま返済できなくなってしまったという理由ですね。これが圧倒的に多いということが図からもわかると思います。

3位の保証債務はいわゆる保証人や連帯保証人で他の人の借金を肩代わりしたというケースです。わかりやすく最近よくあるのが、奨学金による連帯保証人での自己破産です。子供が奨学金を払えなくなってしまって、親と一緒に自己破産して借金整理するというケースが少なくないです。

ギャンブルや株、浪費による自己破産件数が少ないですが、これは「免責不許可事由」という自己破産で免責を得られない条件にこれらの借金理由が含まれているからだと思います。

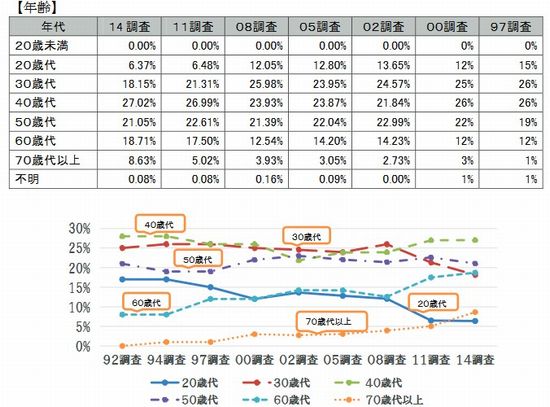

自己破産した人の年齢を統計から比較すると、40代と50代がピークだということがわかります。この年代は収入で2極化が進む年代で、仕事で成功している人は管理職になっていますが、リストラされると再就職が難しい年代という特徴があります。

また図を見るとわかりますが、高齢者の自己破産件数が多くなってきているという特徴があり、年金支給開始年齢の引き上げや核家族化で家族のいない人が増えてきているという背景があるように思います。

今後は高齢者の自己破産がますます増えていくのではないかと思います。

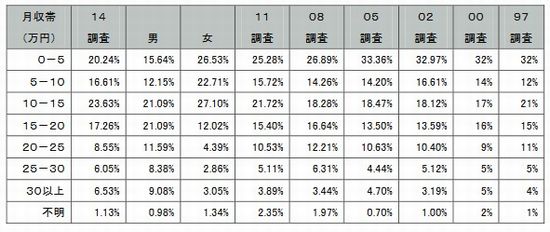

自己破産した人の平均月収は約13万円くらいになります。13万円は低いと思うかもしれないですが、過去の統計では11万円や10万円という結果があるので、自己破産する人の月収平均が上がってきているということになります。

ただやはり月収が少ない人の自己破産割合が多いことから生活苦や低収入が自己破産する原因の1位というのは納得できますね。

統計を見ると20万円以上になると自己破産のする人の割合が急激に少なくなっているので、月収20万円というのが一つのポイントのような感じがします。

実際に法テラス利用の月収制限では1人の場合では18万2,000円以下という設定になっており、こうした統計データが利用制限の根拠になっているのかもしれないですね。

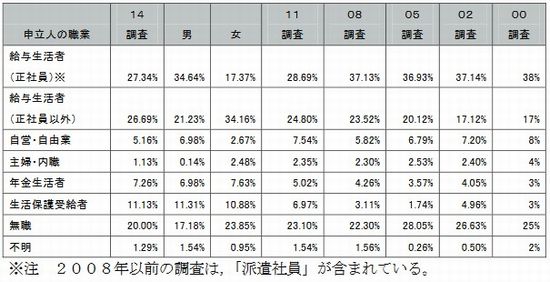

自己破産した人の職業統計を見ると、無職の人よりも正社員の人の方が割合が多いということにビックリです。また同じ給与生活者でも正社員よりも、アルバイトなどの正社員以外の人の割合の方が低いのもビックリです。

ただ昔から正社員の自己破産は多かったですが、近年は正社員と正社員以外の人の自己破産割合が同じくらいになってきています。おそらく就職氷河期などがあって、正社員以外の人が増えたのが原因なのではないかと思います。特に正社員以外の女性の自己破産者が突出して多いのも問題だと思います。

しかし近年は就職市場が人手不足になっていて売り手市場になっていることから、正社員以外の給与所得者の自己破産は少なくなっていく可能性があります。

また年金生活者の自己破産も増えてきており、高齢者の生活が厳しいということが統計からもよくわかります。これからも高齢化は進んでいくので高齢者の自己破産はさらに深刻になりそうです。

自己破産した方の借入先の割合をみると、消費者金融などの登録貸金業者が多いということがわかります。一般的に借入先としては一番消費者金融などがお手頃なので納得の割合ですね。

2番目に多いのは保証会社ですね。保証会社に関しては大手の銀行などの金融機関は保証会社をつけていることが多く、銀行系のカードローンなどを自己破産すると保証会社に請求が行き、自己破産の対象は保証会社になります。そのため本来は大手銀行の借金だったものが、保証会社に移っていることが多いため、保証会社の割合が大きいのだと思います。

また近年は奨学金を借りる際に、親などに連帯保証人を頼むのではなく、機関保証を利用して奨学金を借りる人が増えているというのも保証会社を対象にした自己破産が増えている背景にあると思います。

機関保証なら奨学金で自己破産しても親族に迷惑をかけないので、自己破産しやすいというのも大きいと思います。

自己破産では裁判所から免責が下りることによって借金返済の義務がなくなるので、自己破産を申立てが人がどれだけ免責されたかということは非常に重要になってきます。

上記の図を見るとわかると思いますが、かなり高い確率で免責が認められているということがわかります。そのため弁護士が自己破産の免責を引き受けてくれればほぼ認められると思っていいです。

この免責許可の中にはギャンブルや投資などにる借金の自己破産も含まれており、裁判官の裁量で自己破産が認められているケースもあります。

※データ参照:破産事件及び 個人再生事件記録調査|日本弁護士連合会

自己破産をした人の借金理由や原因を含めた統計データを見ると、30代から60代の給与所得者で月収が20万円以下の消費者金融などの登録貸金業者からお金を借りている方の自己破産は多いということがわかりました。

働いていても生活することができず、借入によって生活を支えているような生活苦や低収入が原因による自己破産が多いということだと思います。

他にも近年は保証債務による自己破産も増えており、連帯保証人になったことによって突然莫大な借金を背負ってしまったという人が自己破産するケースが多いということだと思います。

特に大学の学費が年々上昇しているような状況なので、奨学金の連帯保証人になったことによる自己破産は多く、今後も増えていきそうな感じがします。

ただ自己破産に関しては統計データから見ても、手続きをすることがができれば高い確率で免責が認められるということがわかります。

しかし手続き前に弁護士が自己破産手続きを受けるかどうかを判断しているので、免責の見込みがない案件は手続きを断っていると思うので、弁護士に自己破産手続きを受けてもらえるかが重要になってくると思います。

人によって借金状況は違ってくるので、自己破産を検討している場合には、自分の借金状況で自己破産可能なのかどうかは、弁護士の無料相談を利用して相談してみるといいと思います。

| 手元にお金が無くても自己破産は可能です! | |

| 自己破産は手元にお金がまったくない状況でも手続きするこが可能です。当サイトに掲載してる自己破産におすすめな弁護士事務所は、自己破産の依頼費用の支払い方法についても相談に乗ってくれるので、まずは無料相談を利用して話を聞いてみるといいと思います。 | |

|

自己破産が得意な弁護士を探す! |

|

| 北海道・東北地方 | 北海道|青森県|宮城県|福島県 |

| 関東地方 | 茨城県|栃木県|群馬県|埼玉県|千葉県|東京都|神奈川県 |

| 中部地方 | 長野県|新潟県|静岡県|愛知県|岐阜県|三重県 |

| 近畿地方 | 滋賀県|京都府|大阪府|兵庫県 |

| 中国・四国地方 | 岡山県|広島県|山口県|愛媛県 |

| 九州・沖縄地方 | 福岡県|長崎県|熊本県|鹿児島県|沖縄県 |